A partir de 1991 se pone en marcha una serie de medidas de estabilización y ajuste estructural que buscaban una mayor eficiencia económica mediante la implementación de acciones tendentes a controlar la inflación y, además, a fortalecer la balanza de pagos y a buscar la creación de las condiciones que permitieran lograr una tasa de crecimiento económico sostenible. Para ello se planteó la necesidad de efectuar una serie de reformas estructurales en las áreas comercial, financiera, de administración pública, de política monetaria y fiscal, entre otras.

En ese contexto, el comportamiento económico en la década de los noventa se ha visto influenciado por los avances y retrocesos en la aplicación de esas medidas, así como por los esfuerzos de la adaptación de la economía nacional a las exigencias del proceso de globalización y a fenómenos de naturaleza exógena y extraeconómica.

A continuación se analizan las principales tendencias de la economía nacional durante la década.

A. EL PROCESO GRADUAL DE LA REDUCCIÓN DE LA INFLACIÓN

En el período de análisis destaca la estabilidad del nivel general de precios, como resultado de los esfuerzos de la autoridad monetaria en el sentido de adecuar los niveles de liquidez para propiciar una reducción gradual de la inflación, con la convicción de que esa es la mejor contribución que la política monetaria puede hacer para el logro de un crecimiento sostenido de la producción y el empleo y, por ende, del desarrollo ordenado de la economía nacional. Es preciso enfatizar que la consecución del objetivo de abatir la inflación no significa en forma alguna relegar a un segundo plano el aumento del empleo y del ingreso. Por el contrario, la baja de la inflación no es el fin último, sino uno de los elementos sin los cuales es más difícil lograr el desarrollo económico y social.

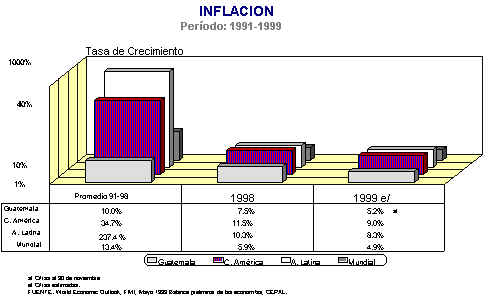

De esa cuenta, la variación de precios internos ha mostrado una tendencia hacia la baja, alcanzando en promedio en el período 1991-1998 una tasa de 10%; incluso, en los últimos tres años, la inflación se ubica en niveles de un solo dígito.

La experiencia de la década demuestra que para el caso de Guatemala existe una relación inversa entre la inflación y el crecimiento económico. La gráfica siguiente evidencia que, cuando los niveles de inflación son elevados, la actividad económica se desacelera y cuando la inflación retorna a niveles estables (un dígito), la producción se acelera.

Por otra parte, conviene señalar que a nivel latinoamericano, en promedio, Guatemala es uno de los países que registra la inflación más baja en el período analizado.

B. EL CRECIMIENTO ECONÓMICO HA SIDO INFLUIDO POR FACTORES EXTERNOS E INTERNOS

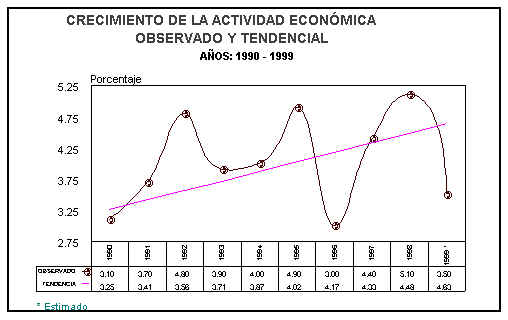

El comportamiento del PIB en la presente década ha registrado en promedio una tasa de crecimiento de 4.1%, lo que ha permitido una relativa mejora en el ingreso per-capita de la población. Sin embargo, se han observado altibajos en dicho crecimiento. Por ejemplo, en 1992, 1995 y 1998 se registraron expansiones en la actividad económica con tasas de crecimiento de alrededor de 5% en términos reales. No obstante, en todos los casos, luego de esas expansiones del ciclo económico, se registraron desaceleraciones, lo que sugeriría que las tasas de crecimiento alcanzadas durante tales años no fueron sostenibles, posiblemente porque excedieron a las capacidades reales de expansión de la economía. En efecto, si bien la expansión registrada en 1992 se asocia, en parte, a la estabilidad lograda en el nivel general de precios, a la reducción de las tasas de interés y al aumento de los salarios reales (26.8% respecto al año anterior). Dicho crecimiento dio origen a un aumento de las importaciones las cuales se incrementaron en 36.7% respecto de 1991. Por su parte, en la expansión de 1995 se presentó un aumento en el comercio exterior, ya que las exportaciones crecieron 28.3% mientras que las importaciones lo hicieron en 18.4%, respecto al año anterior, motivadas por un crecimiento extraordinario en términos interanuales del crédito al sector privado, que registró tasas de crecimiento superiores al 30% durante casi todo el año, lo que fue posible debido a la reducción de la tasa de encaje efectiva resultante del aumento en las captaciones bancarias mediante instrumentos que no estaban sujetos a encaje legal. La expansión de 1998, fue impulsada por un aumento del gasto público y del crédito bancario (en este caso asociada a políticas expansivas), además de una mejora previa (1997) en los términos de intercambio relacionada con el aumento en los precios del café.

Lo expresado anteriormente, también puede observarse mediante el análisis del producto tendencial que, en términos generales, puede representar la evolución histórica del nivel de producción que el aparato productivo puede alcanzar en condiciones normales sin generar desequlibrios macroeconómicos.

En efecto, la gráfica siguiente evidencia tres años en que la expansión económica va significativamente más allá de la tendencia histórica (1992, 1995 y 1998), lo que además de indicar una eventual saturación del proceso productivo interno, asociada, entre otros factores, al descenso que experimentaron las tasas de interés en esos años, así como a algunos estímulos provenientes del sector externo (particularmente en materia de precios de los principales productos de exportación), estaría sugiriendo que, de haber continuado a ese ritmo, se hubieran generado presiones inflacionarias.

Asimismo, se observan dos períodos de desaceleración económica por debajo de la tendencia de largo plazo. El primero, en 1996, se explica por una reducción en el precio de los principales productos de exportación, el final de un auge crediticio, una elevación en las tasas de interés y una contracción en la demanda de productos guatemaltecos por parte de países centroamericanos, debido a una desaceleración en la actividad económica en dichos países; y, el segundo, en 1999, donde confluyen la caída en los términos de intercambio, la desaceleración económica mundial, el proceso de ajuste interno ante la finalización del boom crediticio del año previo, la presencia de desequilibrios macroeconómicos y la existencia de factores extraeconómicos que, como se verá más adelante, exacerbaron las expectativas de los agentes económicos.

Finalmente, conviene comentar que el análisis comparativo del crecimiento económico de Guatemala respecto a otras regiones del mundo durante la década, permite apreciar que el país, en general, ha alcanzado tasas de crecimiento favorables, situándose en promedio por encima del de otras regiones del hemisferio, aún cuando es obvio que, ante tasas de crecimiento demográfico del 3%, tal crecimiento es aún muy modesto.

C. EL DÉFICIT EN CUENTA CORRIENTE REFLEJA UN EXCESO DE DEMANDA INTERNA

El nivel del déficit en cuenta corriente respecto al PIB durante el período analizado ha presentado en algunos años (1992, 1993, 1994 y 1998) porcentajes superiores al 5%. En efecto, en esos años el común denominador para que dicho nivel se incrementara estuvo asociado a un marcado incremento en las importaciones. Conviene indicar que en dichos años el déficit en cuenta corriente fue financiado, entre otros, por un ingreso neto de capitales del exterior.

Desde el punto de vista de las cuentas nacionales, el déficit en cuenta corriente no es más que la diferencia entre el ingreso y el gasto de la economía, es decir que si el gasto es mayor que el ingreso, se produce un déficit que tiene que ser financiado con ingresos provenientes del exterior.

En el país, los períodos de expansión económica, asociados a aumentos insostenibles de la demanda agregada por encima de la oferta, hicieron que se gestara un desequilibrio externo que tuvo que ser financiado con ahorro externo, ya que de lo contrario hubiese generado presiones adicionales sobre los precios internos, la tasa de interés o el tipo de cambio. En efecto, de 1990 a 1999 la economía creció a un ritmo promedio de 4.1%, mientras que la demanda agregada lo hizo a un ritmo mayor de 4.6%. Lo anterior evidencia que durante el período de análisis, en términos generales, la economía ha consumido por encima de sus posibilidades de producción.

Como consecuencia de lo anterior, durante el período se ha producido un desahorro neto de la economía, de alrededor de 4.3% del PIB en promedio, que es equivalente al déficit de la cuenta corriente de la balanza de pagos.

El exceso de la demanda agregada sobre el ingreso, generalmente es inducido por un exceso de gasto gubernamental, traducido en déficit fiscales y por un exceso de oferta monetaria, provocado por una política monetaria expansiva. En el caso de Guatemala, como se evidencia más adelante, los desequilibrios fiscales y monetarios han exacerbado el déficit en cuenta corriente de la balanza de pagos.

Conviene indicar que el resultado de la cuenta corriente de la balanza de pagos, en algunos años, también fue afectado por factores exógenos, cuando las crisis internacionales provocaron una reducción de la demanda de los principales productos de exportación.

Durante el período 1990-1999, el gobierno ha mostrado déficit cíclicos que incrementan la demanda agregada.

El desequilibrio fiscal ha incidido en la demanda agregada

Al inicio de la década, el gobierno central registraba un elevado déficit fiscal de alrededor de 2% del PIB. Dicha situación implicaba contratar financiamiento para sufragar gastos corrientes, los que no permitían un incremento en la inversión. Lo anterior hizo impostergable la revisión de la política tributaria con el fin de reducir el mencionado déficit, evitando profundizar el endeudamiento externo. A partir de 1991, se emitieron varias leyes (entre ellas la Ley de Supresión de Privilegios Fiscales, el Código Tributario, la Ley del Impuesto Extraordinario y de Emisión de Bonos de Emergencia Económica 1991) que permitieron eliminar el déficit presupuestal en 1991 y 1992. Derivado de lo anterior, la carga tributaria pasó de 6.8% en 1990 a 8.2% en 1992.

A partir de 1993, al agotarse los efectos de las medidas extraordinarias, surgió nuevamente el déficit presupuestal, el cual se ubicó en 1.5% del PIB. Conviene indicar que dicho déficit no se profundizó debido a que los gastos se redujeron con relación a los de 1992. En ese año la carga tributaria disminuyó al situarse en 7.7%. En 1995 se realizaron varias reformas impositivas (entre ellas la Ley del Impuesto sobre Productos Financieros y la Ley del Impuesto a las Empresas Mercantiles y Agropecuarias) con las que se logró alcanzar una carga tributaria de 7.6%, así como reducir el déficit presupuestal a 0.7% del PIB. En 1996, se llevaron a cabo dos importantes cambios impositivos, el primero que consistió en incrementar el Impuesto al Valor Agregado de 7% a 10% y, el segundo que aprobó la Ley del Impuesto de Solidaridad, Extraordinario y Temporal y de Emisión de Bonos de Emergencia Económica 1996 a pagarse durante los años 1996 y 1997. La implementación de dichos impuestos, permitió que el déficit presupuestal se redujera a 0.1% del PIB.

Para 1997, dado que los ingresos se mantuvieron en el mismo porcentaje con respecto al PIB, el déficit presupuestal se ubicó en 0.8% del PIB. La carga tributaria en 1998 se ubicó en 9.5%, en tanto que para 1999 se estima que la misma sea de 9.9%. Por su parte, el déficit fiscal en 1998 y 1999 aumentó al situarse en 2.2% y 2.3% del PIB, respectivamente, derivado del incremento de los gastos relacionados con los compromisos contenidos en los acuerdos de paz, así como al gasto para ejecutar el programa de reconstrucción de los daños causados por la tormenta tropical Mitch.

Como se observa, durante la década no se logró avanzar en la eliminación del déficit fiscal en forma permanente, premisa que resulta fundamental para mantener condiciones de estabilidad macroeconómica. Se esperaba que las diferentes reformas fiscales, además de aumentar los ingresos y con ello reducir el déficit fiscal, apoyarían a la política monetaria. Sin embargo, si bien en algunos años dicho apoyo se manifestó, no fue suficiente para contrarrestar los desequilibrios acumulados de la década anterior. Asimismo, una proporción importante del aumento de los ingresos generados por dichas reformas se orientó a cubrir un mayor gasto, en adición a que en la mayoría de los casos los ingresos generados por ellas fueron menores a los estimados.

Lo anterior habría generado presiones sobre la tasa de interés, el desplazamiento de la inversión privada (efecto crowding-out) y sobre el sector externo que se han traducido en movimientos en el tipo de cambio o pérdidas de reservas monetarias internacionales.

2. La política monetaria y la demanda agregada

A partir de 1991, el papel de la política monetaria, después de los desequilibrios originados por los déficit fiscales que causaron altos niveles de monetización de origen inorgánico, fue principalmente el de eliminar las fuentes generadoras de dicha monetización interna y recoger excedentes de liquidez que pudieran generar presiones inflacionarias, buscando que la generación de liquidez se diera únicamente por fuentes externas; para ello, se planteó una política basada en la utilización de operaciones de mercado abierto -OMAs- y el uso de encaje legal e inversión obligatoria para los bancos.

Las OMAs se comenzaron a utilizar en forma intensiva a partir de 1991. Asimismo, se estableció la inversión obligatoria remunerada por parte de los bancos sobre obligaciones encajables. La puesta en marcha del programa de estabilización restituyó la credibilidad en la política económica, abatiendo las expectativas de inflación, haciendo que las tasas de interés reales, que en 1990 eran negativas, se tornaran positivas, lo que implicó que los activos en moneda nacional resultaran más competitivos que sus sustitutos denominados en moneda extranjera, generándose un fuerte influjo de capitales externos que se reflejó en un incremento sustancial de las reservas monetarias internacionales.

En 1992 se intentó moderar las tasas de interés, flexibilizando la política monetaria mediante la reducción de las operaciones de mercado abierto; sin embargo, al no haberse compensado con mayor ahorro del sector público, ese relajamiento propició un acelerado crecimiento del crédito al sector privado y un aumento en el déficit en cuenta corriente. Durante los años 1994 y 1995 la utilización de OMAs continuó pero en una forma más moderada que a inicios de la década.

Desde octubre de 1996 el Banco de Guatemala redujo sustancialmente su participación en el mercado de dinero mediante la realización de operaciones de mercado abierto, bajo la premisa de que con ello se reduciría la tasa de interés y se incentivaría la demanda de crédito de los agentes económicos para fines productivos. Dentro de ese contexto, se esperaba el apoyo de la política fiscal a la monetaria, en el sentido de que el gobierno aumentaría sus depósitos en el banco central, lo cual, ante un escenario optimista en materia fiscal (que preveía la materialización del proceso de desincorporación de activos del Estado y cierta recapitalización del banco central y pago de deuda interna), haría plausible un relajamiento monetario. En consecuencia, las operaciones de mercado abierto y la inversión obligatoria se redujeron tanto en sus saldos como con relación al producto interno bruto1, lo que implicó un traslado neto de recursos del banco central hacia el sector privado.

Como resultado de lo anterior, las tasas de interés registraron una caída y mostraron diferenciales respecto a las tasas de interés vigentes en otros países, lo que se tradujo en una pérdida de competitividad de los activos financieros domésticos, coadyuvando a salidas de capital que generaron presiones sobre el tipo de cambio del quetzal en detrimento de las inversiones en moneda nacional.

Asimismo, la política indicada propició que en 1998 el crédito al sector privado mostrara un comportamiento expansivo, que se tradujo en un aumento de las importaciones de bienes y servicios, induciendo una mayor demanda de divisas y, por ende, presionando el mercado cambiario.

Es importante señalar que, en un contexto de fuerte expansión del crédito, se relajan los parámetros para la asignación del mismo, lo cual, eventualmente, repercute sobre la calidad de las carteras. Con el boom crediticio se genera un problema de deuda del sector privado para con el sistema bancario generándose a su vez un problema patrimonial para las empresas que, eventualmente, se traslada a los bancos en forma de un aumento en su cartera vencida, lo que se agrava cuando el marco regulatorio no es el más apropiado. Es por esta razón que los boom de crédito no sólo son efímeros, sino que debilitan al propio sistema financiero, tal como ha sido la experiencia en Latinoamérica en la presente década.

D. TIPO DE CAMBIO

En congruencia con los retos que impone el proceso de globalización mundial, a finales de 1989 la autoridad monetaria decidió flexibilizar el mercado bancario de divisas.

A partir de marzo de 1994, la autoridad monetaria, a manera de avanzar en el proceso de flexibilización del sistema cambiario, permitió la libre determinación de la tasa de cambio y de la asignación de divisas en el mercado bancario. Fue así como la flexibilización del mercado buscaba que el tipo de cambio se convirtiera en un precio más en la actividad económica, es decir, que dependiera de la oferta y de la demanda de divisas en el mercado. En marzo de 1996, la Junta Monetaria aprobó el funcionamiento del Sistema de Negociación Electrónico de Divisas (SINEDI) bajo la premisa de brindar certeza y transparencia a las operaciones que se efectúen en el mercado interbancario y como un mecanismo para obtener información en línea del comportamiento del mercado, garantizando la libertad cambiaria a los agentes económicos.

Durante el período 1990-1992, en general, el tipo de cambio presentó un comportamiento estable registrando una depreciación nominal de 5.2%. En 1993 se observó una mayor depreciación como consecuencia de la incertidumbre política que prevaleció durante el segundo semestre de ese año, lo cual exacerbó las expectativas de los agentes económicos en detrimento de los objetivos de la política.

Posteriormente, durante el período 1994-1996 el tipo de cambio nuevamente permaneció estable para luego registrar presiones desde finales de 1997, continuando éstas durante 1998 y 1999, asociadas a los factores comentados.

E. TASA DE INTERÉS

Congruente con el proceso de modernización del sistema financiero iniciado en agosto de 1989, las tasas de interés fueron liberalizadas a partir de dicho año, a efecto de que reflejaran las condiciones del mercado y, en consecuencia, su precio dependiera de la oferta y la demanda de dinero.

Como resultado de dicha liberalización, las tasas de interés han registrado fluctuaciones durante la década, en concordancia con las condiciones monetarias prevalecientes en los diferentes períodos.

En efecto, durante el período 1991-1994 la tendencia de las tasas de interés activas y pasivas promedio ponderado del sistema bancario fue creciente, derivado de una política monetaria restrictiva2, basada principalmente en las operaciones de mercado abierto como instrumento para recoger los excedentes de liquidez de la economía.

En contraste, a partir de 1994 las tasas de interés registran una tendencia gradual hacia la baja, asociada a una política monetaria más relajada. En 1996, como se indicó, la tasa de interés continuó hacia la baja derivado de una decisión de política económica de lograr una reducción más permanente en la misma, por lo que la política monetaria dejó de utilizar operaciones de mercado abierto para el control de la liquidez, acelerándose la tendencia a la baja en 1997; ello como una medida temporal en tanto la política fiscal apoyaba a la política monetaria.

Como consecuencia, en 1998 la tasa de interés alcanzó su punto mínimo de alrededor de 16% para el caso de la activa y de 5% para la pasiva, siendo claramente ésta última poco competitiva respecto a los principales socios comerciales, lo que motivó la salida de capitales y desincentivó el ahorro interno.

Durante el segundo semestre de 1999 se ha registrado un alza de las mismas aunque aún permanecen por debajo de los niveles alcanzados, por ejemplo, en 1994.

F. SÍNTESIS: LAS LECCIONES DE LA DÉCADA

El análisis de las principales tendencias económicas ocurridas durante los años noventa evidencian que el país ha venido avanzando gradualmente en el objetivo de abatir la inflación de manera de hacerla semejante a la de sus principales socios comerciales. Asimismo, se observa que si bien el crecimiento económico ha sido positivo (en términos reales), en ciertos períodos ha sido inducido por medidas monetarias y fiscales expansivas que han generado desequilibrios en el sector externo que, a su vez, se han manifestado, en algunos años, en un incremento en el déficit en cuenta corriente de la balanza de pagos y, en otros, en una pérdida de reservas monetarias internacionales o en depreciaciones del tipo de cambio nominal.

Ese crecimiento económico inducido por políticas fiscales o monetarias expansivas, posteriormente ha derivado en alzas en el costo del dinero, lo que nuevamente reduce el crecimiento económico en períodos posteriores, probablemente a niveles inferiores a los que, sin dichas políticas expansivas, se hubiese logrado; es decir que, desde una perspectiva de análisis de mediano plazo, el costo de relajar la política fiscal o monetaria con el objetivo de inducir un mayor crecimiento económico, ha sido mayor que el beneficio de dicho crecimiento económico, puesto que en etapas posteriores este último retorna a aquellos niveles que son consistentes con la capacidad real de la economía. Además, la brusca finalización de los períodos de expansión económica, cuando estos son insostenibles, incide en una pérdida de credibilidad en la política económica por parte de los agentes económicos, a la vez que les impone a estos un obstáculo en la toma de decisiones de largo plazo.

Por otra parte, se observa que el relativo éxito en reducir la inflación y mantener un crecimiento económico aceptable ha descansado en buena medida en el esfuerzo de la política monetaria. El vaivén de las finanzas públicas y la solución parcial del problema monetario estructural, han generado presiones en los mercados de dinero y de cambios que, aunados a las expectativas, han generado en ocasiones una pérdida de confianza en la moneda nacional, favoreciendo la salida de capitales. La política fiscal no ha sido lo suficientemente efectiva para corregir el desequilibrio estructural de las finanzas públicas, cuyo déficit ha acentuado las presiones sobre el nivel de precios internos, la tasa de interés y el sector externo de la economía. Asimismo, se evidencia una baja carga tributaria que no permite la generación de ahorro público, impone restricciones al gasto, limita las posibilidades de financiar la inversión social y, por lo tanto, frena las posibilidades de desarrollo económico.

A lo anterior debe sumarse el efecto de los shocks externos que cada vez más influyen en forma más decisiva sobre las economías en desarrollo y, que, por lo mismo, pueden comprometer los resultados de política económica internos.

1. Al 2 de diciembre de 1999 las OMAs y la reserva bancaria representaban con relación al PIB alrededor de 2.1% y 2.7%, respectivamente, en tanto que a finales de 1996 alcanzaban 4.7% y 5.6%, respectivamente.