II. RESUMEN EVALUATIVO DE LOS PRINCIPALES ASPECTOS ACONTECIDOS DURANTE 1999

A finales de 1998 la Junta Monetaria aprobó la Política Monetaria, Cambiaria y Crediticia para 1999, orientada a fortalecer la confianza de los agentes económicos en el uso de la moneda nacional y en el sistema financiero. Para el efecto, la autoridad monetaria consideró conveniente continuar propiciando las condiciones para mantener una inflación baja en el corto y mediano plazos; en ese sentido, se planteó el establecimiento de una meta de inflación que, combinada con una tasa de crecimiento económico —que se esperaba se ubicara en torno a un 3.9%—, sirviera de base para la estimación y seguimiento del programa monetario del año. En congruencia con el objetivo señalado, se propuso que la tasa de inflación se situara, como máximo, en un rango de entre 5% y 7% al finalizar el año. Asimismo, se consideró conveniente moderar la volatilidad de los mercados y enfocar acciones correspondientes en al menos cuatro áreas que, desde un punto de vista cualitativo, se consideraban fundamentales para lograr un crecimiento económico sostenido. Dichos aspectos se referían a preservar el poder adquisitivo del quetzal, moderar la volatilidad de los mercados de corto plazo, mantener la estrecha coordinación entre las políticas fiscal y monetaria, y fortalecer la confianza del público en el sistema financiero nacional.

Durante 1999 la implementación de dicha política y el logro de sus objetivos se vieron afectados por una serie de acontecimientos, tanto de carácter interno como externo, que desde el año previo impactaron en el desempeño macroeconómico en general. Como consecuencia de ello, se registró una desaceleración en la producción, se deterioró el mercado cambiario y se evidenciaron fragilidades en el flujo de recursos del sistema bancario. A continuación se analizan cada uno de esos fenómenos.

A. DESACELERACIÓN DE LA PRODUCCIÓN

En lo referente a la desaceleración de la actividad económica durante 1999, la misma obedeció principalmente al inevitable ajuste derivado del exceso de demanda agregada registrado en períodos anteriores y a los efectos generados por la crisis internacional, que se reflejaron en una caída de la demanda externa.

1. La insostenibilidad de los niveles de gasto en la economía

Como se indicó, la tendencia creciente observada por los niveles de gasto agregado en los años recientes fue superior al nivel de ingreso nacional; de esa cuenta, era inevitable un ajuste en la demanda agregada en el sentido de hacerse más compatible con la capacidad de la producción interna. Lo anterior significa que el déficit externo, asociado en buena medida a la aplicación de políticas económicas expansivas, era insostenible.

Dicho exceso de gasto sobre el ingreso se manifiesta, fundamentalmente, en tres desequilibrios:

- Deterioro en la cuenta corriente de la balanza de pagos;

- Depreciación cambiaria; y,

- Aumento del endeudamiento (interno y externo) del sector privado.

Es conveniente indicar que cuando el gasto agregado de la economía es superior al ingreso que la misma genera, ello se refleja en un aumento en las importaciones que provoca un mayor déficit en la cuenta corriente de la balanza de pagos. Si, adicionalmente a ello, las exportaciones se ven afectadas por un shock externo y se demoran las medidas de austeridad que la situación demanda, el déficit externo empeora.

En Guatemala, el deterioro de la cuenta corriente de la balanza de pagos se acentuó a partir de 1997, lo que hizo que aumentara la vulnerabilidad de la economía ante los cambios de las condiciones en los mercados internacionales de capitales y condujo a que finalmente (luego de dos años de venir descendiendo) las tasas de interés internas se elevaran para poder competir con las externas en la atracción de inversionistas.

Lo anterior se agravó porque, como se analiza más adelante, las crisis financieras observadas en algunos países a finales de 1998 han afectado a la economía mundial y han generado, entre otros efectos, una desaceleración de los flujos de capital hacia América Latina así como una contracción generalizada de la demanda por importaciones y, consiguientemente, una caída en los precios de los principales productos primarios de exportación. Tales acontecimientos han significado durante 1999 una reducción en el volumen y en el valor del comercio exterior, así como una contracción en los flujos de capital oficial y privado que se ha venido materializando en una tendencia creciente del déficit de la cuenta corriente de la balanza de pagos.

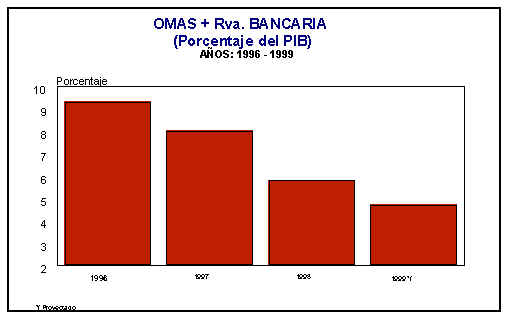

Como se explicó, dicho desequilibrio externo, además de los shocks externos, tiene su principal explicación en dos fenómenos internos. El primero es el desequilibrio monetario inducido por una expansión de la liquidez interna a lo largo de los últimos años que se asocia a la disminución de las operaciones de mercado abierto por parte del banco central (Q1,366.9 millones en el período 1996-1999), así como a la reducción de los depósitos del gobierno en el Banco de Guatemala y a la dotación de recursos a los bancos vía reducción de la tasa de reserva bancaria (que pasó de 31.5% en noviembre de 1997 a 14.6% en agosto de 1999) generando una monetización de Q2,332.4 millones, y el otorgamiento de adelantos a los bancos por Q469.3 millones al 2 de diciembre de 1999.

El segundo fenómeno se vincula al déficit fiscal que empieza a acelerarse a partir de 1997, estimulando la demanda interna de bienes y servicios y, por lo tanto, el déficit en cuenta corriente de la balanza de pagos.

Conviene hacer hincapié en que el relajamiento monetario hubiese sido aceptable si, al mismo tiempo, hubiese sido acompañado de una restricción fiscal. Sin embargo, contrariamente a ello, la política fiscal también empezó a ser expansiva, como lo muestra el déficit fiscal que, como porcentaje del PIB, pasó de 0.1% en 1996 a 2.3% (estimado) en 1999.

El creciente déficit fiscal y el aumento del gasto público tienden a desplazar la economía privada (crowding-out) a través de mayores tasas de interés y, cuando toma una tendencia que los agentes económicos empiezan a juzgar como insostenible, crea expectativas de inflación, suben aun más las tasas de interés y dificulta el acceso al crédito interno.

2. La crisis internacional

Como se indicó, con la crisis financiera internacional cayeron los precios de los principales productos de exportación y el valor de las exportaciones. Adicionalmente, luego de la moratoria en el pago de la deuda rusa, se encareció el crédito externo y disminuyeron las entradas de capital al país. Lo anterior generó un efecto ingreso negativo y propició el estrechamiento del mercado internacional de capitales, así como un aumento en las tasas de interés domésticas, todo lo cual sugería la necesidad de adoptar oportunamente medidas de ajuste orientadas a minimizar los efectos desfavorables sobre la economía nacional.

En efecto, a septiembre de 1998 los términos de intercambio descendieron en 4.6% respecto a diciembre de 1997; mientras que a septiembre del presente año habrían caído en 2.1% con relación a septiembre de 1998, es decir, que si se compara la variación de los términos de intercambio a septiembre de 1999 respecto al promedio de diciembre de 1997, éstos descendieron en 6.6%.

Las cifras observadas a octubre del presente año sugieren que el país dejará de percibir por exportaciones de los principales productos alrededor de US$158.0 millones, como resultado principalmente de la caída en el precio y el volumen del azúcar y el banano, así como en el precio del café. En efecto, el precio de dichos productos podría reducirse en US$3.04, US$0.10 y US$30.89, respectivamente. Por su parte, el volumen del azúcar y el banano podría ser menor en 6,721 y 1,809 miles de quintales, respectivamente, mientras que en el caso del café podría aumentar en 1,561 miles de quintales.

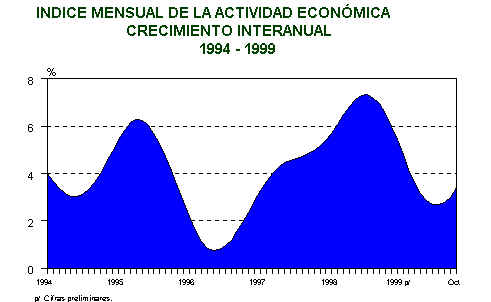

La desaceleración económica actual no es un fenómeno exclusivo de la economía guatemalteca, sino que está asociada al choque externo adverso que ha afectado a buena parte de las economías latinoamericanas. No obstante, una proporción de la desaceleración es la respuesta de la propia economía a los excesos de gasto del pasado. El gráfico siguiente muestra el crecimiento de la actividad del sector que más responde a factores de demanda externa y a factores de oferta (agropecuario) y de los sectores que dependen más estrechamente del comportamiento de la demanda agregada interna (el resto de sectores). Estos últimos se han desacelerado más rápidamente, sugiriendo que la causa principal de la disminución del ritmo del crecimiento económico, es la pérdida de dinamismo del gasto agregado.

B. PRESIONES EN EL MERCADO CAMBIARIO

La elevación del tipo de cambio del quetzal respecto al dólar hasta agosto de 1999 debe considerarse como un resultado normal, si se toma en cuenta los acontecimientos antes señalados que afectaron la balanza de pagos y que se reflejaron también en una expansión en la demanda de divisas como en una menor oferta de las mismas.

1. Exceso de demanda de divisas

El exceso de demanda de divisas, observado hasta agosto fue generado, por una parte, por un aumento, en el primer cuatrimestre del año, de la demanda por importaciones debido a la disponibilidad de crédito y al mayor gasto del gobierno. Por otra parte, también contribuyó la salida de capitales debido al escaso incentivo que para los inversionistas nacionales en los mercados locales representaban las bajas tasas de interés; y, finalmente por los excedentes de emisión monetaria en la economía, que validaron las expectativas cambiarias adversas.

Al 2 de diciembre, la balanza cambiaria registraba un saldo deficitario de alrededor de US$148.8 millones.

2. Escasez de oferta de divisas

Por su parte, el comportamiento hacia la baja en la oferta de divisas estuvo determinado por una parte, por la reducción en los flujos de capital debido al bajo atractivo de las tasas de interés locales y, por otra, por menores exportaciones debido a la menor demanda externa; asimismo, influyó la menor disposición de los ahorrantes externos a traer sus divisas, derivado de la mayor precaución de invertir en mercados emergentes generada por la crisis real y financiera en Asia y Rusia.

En adición a los factores expuestos se considera que las presiones en el mercado cambiario se vieron exacerbadas por la formación de expectativas negativas de algunos agentes económicos motivadas, entre otros factores, por la percepción de fragilidad del sistema financiero, el retraso en la aprobación y la subsiguiente impugnación de las leyes bancarias y la incertidumbre que generó la discusión de la ampliación presupuestaria destinada a utilizar los recursos de la desincorporación de activos, factores que, aunados al proceso electoral, propiciaron que dichos agentes prefirieran trasladar sus activos en moneda nacional a moneda extranjera, originando una mayor demanda de divisas.

Vale la pena comentar que los desequilibrios internos y los shocks externos se reflejan en un desplazamiento del tipo de cambio, el cual ayuda a absorber el ajuste de la demanda agregada de la economía. Sin embargo, si bien el aumento en el tipo de cambio, cuando es ordenado, puede resultar positivo en el sentido de que ayuda a absorber los efectos del shock externo, al producirse en episodios muy cortos y abruptos puede traducirse en nerviosismo en los mercados y, eventualmente, en presiones inflacionarias; todo lo cual, a fin de cuentas, impide la sostenibilidad a mediano plazo del crecimiento económico.

En razón de lo anterior, resulta positivo que la aplicación de medidas de política monetaria, a partir de agosto, orientadas a moderar los excedentes de monetización, así como la moderación del gasto público, hayan permitido, desde entonces, mantener el mercado cambiario con una considerable estabilidad.

C. DEBILIDAD EN LA CREACIÓN DE LIQUIDEZ BANCARIA<

Durante 1999, el Banco de Guatemala ha provisto de liquidez primaria a la economía en función de sus requerimientos, incluso por encima de los niveles normales de demanda, lo que se refleja en el comportamiento de la emisión de billetes y monedas, variable que, a lo largo del año se ha situado por encima de los niveles establecidos en el programa monetario. En efecto, el crecimiento interanual de la emisión monetaria, al finalizar noviembre era superior al 26%, cuando lo normal hubiese sido un 12%. Por otra parte, el Banco de Guatemala también ha atendido financiamiento al sistema bancario, lo que se refleja en el crecimiento dinámico de la emisión. No obstante lo anterior, existieron otros factores que habrían generado dificultades al sistema bancario para obtener recursos líquidos, los cuales se comentan a continuación.

- Desintermediación financiera

En el transcurso del año hubo una menor disposición del público a mantener sus recursos en el sistema financiero, lo cual puede tener sustento en algunas quiebras suscitadas en el sector financiero no regulado y en el temor del público de que ello pudiera transmitirse al sector regulado.

Por otra parte, la fuerte turbulencia de los mercados emergentes y las tasas internas de interés que no cubrían las expectativas de los ahorrantes son otros factores que incidieron en que los inversionistas utilizaran en menor medida el sistema bancario doméstico, a pesar de que se ha cumplido con el objetivo de mantener baja la inflación. Lo anterior, sin tomar en cuenta las expectativas asociadas al evento eleccionario que han afectado las decisiones de los inversionistas, en especial en la segunda parte del año.

La desintermediación financiera observada en el sistema bancario ha incidido en la reducción de la capacidad de los bancos de crear dinero de manera secundaria y, con ello, se reduce el multiplicador del dinero. En efecto, de acuerdo a estimaciones realizadas (eliminando las modificaciones de la tasa de reserva bancaria de los bancos), se evidencia que el multiplicador bancario se habría reducido al 2 de diciembre a 2.51 (2.91 en octubre de 1996).

A lo anterior se le podría sumar el resquebrajamiento de un mercado financiero no supervisado que, en parte, operaba alrededor de las bolsas de valores, con papeles bancarios y de otros entes privados, que significaban, de alguna manera, una fuente importante de recursos para algunas actividades productivas. Dicho resquebrajamiento respondió a la propia pérdida de credibilidad y al rompimiento del esquema de pagos en el sistema financiero. Casos como los de la quiebra de dos de las exportadoras que eran fuente de financiamiento de la cadena de producción cafetalera o el financiamiento a proyectos habitacionales con recursos levantados en la bolsa con descalces de plazos y papeles de alto riesgo, son ejemplos de ello.

2. Menor acceso a capitales internacionales

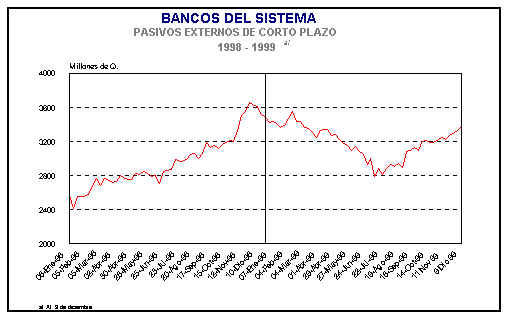

Como ya se indicó, a partir de las crisis real y financiera mundial del año anterior, los países con mercados emergentes han sufrido la peor parte; ello debido a la disminución de flujos de recursos hacia esas plazas y al aumento en el costo del endeudamiento externo. Es así como el ambiente internacional también ha repercutido en la disposición de recursos con que el sistema bancario nacional ha contado, ya que en 1999 el financiamiento externo bancario dejó de constituir una fuente de recursos prestables para el sistema bancario. Al respecto, información del balance de los bancos registra que, al 2 de diciembre el sistema bancario había reducido en alrededor de Q88 millones su posición externa, respecto a diciembre de 1998, con lo cual el sistema financiero tuvo menos recursos para atender la actividad crediticia. En la gráfica siguiente puede apreciarse que la reducción en la utilización de financiamiento externo por los bancos se dio principalmente en los primeros seis meses del año, registrando una recuperación parcial.

3. Reducción de las captaciones

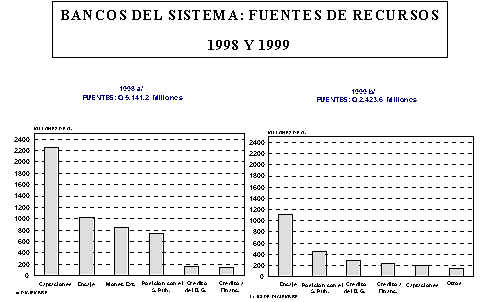

Por su parte, el análisis de las fuentes de los recursos del sistema bancario, al 2 de diciembre, muestra un comportamiento que difiere del observado en 1998. De acuerdo con la información que proporciona el sistema bancario a la autoridad monetaria, las fuentes de recursos de los bancos alcanzaron un monto de Q2,423.6 millones, mientras que durante1998, habían alcanzado un nivel de Q5,141.2 millones, incluyendo fuentes externas. Lo anterior ilustra que las dificultades que los bancos han manifestado durante el año para obtener recursos líquidos obedecen fundamentalmente a la reducción de sus captaciones de depósitos del público, que constituye la principal fuente de recursos de cualquier institución bancaria.

4. Deterioro de la cartera crediticia

Debido al relajamiento de las condiciones en la evaluación del crédito que se dio durante el boom crediticio de 1998, aunado a la insuficiente regulación en materia de concentración y vinculación de créditos, el deterioro de la cartera bancaria había generado una falta de recuperación de los fondos prestados, lo cual también reduce la capacidad de los bancos de mantener un flujo revolvente de otorgamiento de crédito.

La situación actual de la cartera crediticia de los bancos, les impone a dichas instituciones normas mucho más estrictas para la calificación de crédito, lo cual, si bien resulta en una auto restricción al financiamiento bancario, también constituye una sana práctica en las actuales circunstancias. En ese sentido, los bancos asumen una actitud mucho más cauta y rigurosa, lo cual afecta también el mecanismo de creación secundaria de dinero.

Al respecto, conviene señalar que al finalizar septiembre de 1998 se había otorgado un monto de Q7,683.2 millones en préstamos nuevos, mientras que a la misma fecha del presente año, el monto ascendía a Q6,636.0 millones. La moderación en la concesión de créditos bancarios, debida por una parte al aumento en la cartera morosa y, por otra parte, a la desaceleración de la actividad económica, también se traduce en una reducción en la creación secundaria de dinero y, en una menor captación por parte de los bancos.

En síntesis, los factores que explican esa dificultad de contar con recursos líquidos (o falta de liquidez, como se le ha llamado), se encuentra en el propio sistema financiero. Entre tales factores pueden destacarse, además de la desaceleración de la demanda de crédito asociada al ritmo de actividad económica, la menor captación de recursos prestables del público y del exterior. Además, otros factores que han afectado el crecimiento del crédito son, por una parte, el mayor riesgo crediticio al que los intermediarios financieros se han visto enfrentados, especialmente a raíz de la quiebra de algunas casas de bolsa y de dos de las principales compañías agroexportadoras, y, por otra parte, el menor volumen de préstamos interbancarios que han dificultado la obtención de recursos prestables.

D. LAS MEDIDAS CORRECTIVAS ADOPTADAS A PARTIR DE AGOSTO

A mediados de agosto se produjo un alza inusitada en el tipo de cambio, que señalaba no solamente los resultados de los desequilibrios y shock antes descritos, sino que indicaba además la existencia de expectativas devaluatorias exacerbadas que era menester abatir. A tales efectos, el Banco de Guatemala empezó de nuevo a participar en el mercado de dinero mediante la colocación de títulos, a fin de impulsar un ajuste en las tasas de interés que diera las señales de precios relevantes para inducir, por una parte, una restricción del gasto y de la demanda de divisas y, por otra, una remuneración más adecuada del ahorro nacional. La tasa de interés se empezó a utilizar junto a otros instrumentos, para recuperar la confianza en el quetzal ante los cambios bruscos en las expectativas financieras, con la intención de que, en la medida en que en el futuro cercano los mercados financieros y cambiarios domésticos se calmen, que se observe una mayor estabilidad en los mercados financieros internacionales y principalmente que la política fiscal coloque al gobierno en una mejor y más sostenible posición financiera, el banco central podrá inducir de nuevo una reducción en las tasas de interés.

Las medidas se adoptaron bajo la convicción de que la recuperación de la estabilidad requiere de ciertos sacrificios, ya que es imposible para el país mantener un crecimiento elevado en tanto las turbulencias externas no amainen y se consolide un proceso de recuperación de la estabilidad en los mercados nacionales e internacionales. La visión de la Junta Monetaria en la referida coyuntura fue determinante en el sentido de reafirmar el compromiso con la estabilidad de precios como objetivo fundamental, así como reiterar el propósito para que el déficit en cuenta corriente se reduzca hasta que alcance niveles sostenibles en el mediano plazo.

Los resultados de las medidas aplicadas se tradujeron en una estabilidad del mercado cambiario que se ha mantenido desde la segunda quincena de agosto, lo que, entre otros factores, ha permitido que el ritmo inflacionario se mantenga dentro del rango establecido como meta por la autoridad monetaria. Si bien no existe manera de saber con certeza lo que habría sucedido si no se hubiesen adoptado las medidas indicadas, es fácil imaginar que se habría producido una situación en la que, dada la negativa e inesperada evolución de los términos de intercambio y la fuerte expansión que traía el gasto interno, el déficit en cuenta corriente se hubiese agravado aún más. Esto habría puesto a la economía en una situación extraordinariamente compleja. En contraste, con las medidas que oportunamente se impulsaron se evitó que en el futuro se hable de términos como "agotamiento de las reservas", "crisis de balanza de pagos", e "inflación creciente o desatada", como sí ha sucedido en el pasado de Guatemala y recientemente en otros países.