El desempeño de la política monetaria, hasta diciembre del presente año, se ha caracterizado por una expansión de la emisión monetaria que al 2 de diciembre mostraba una desviación de Q523.0 millones respecto a los niveles programados. Dentro de los principales factores monetizantes durante el año destaca la concesión de recursos a los bancos del sistema, que incluye tanto las reducciones de la tasa de inversión obligatoria como la asistencia a los bancos del sistema por medio de la función de prestamista de última instancia del banco central.

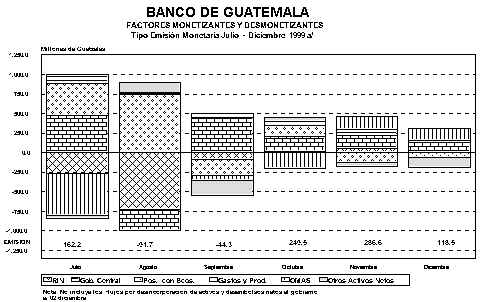

Por su parte, el principal factor desmonetizante ha sido el rubro de los activos externos del Banco de Guatemala (venta de reservas monetarias internacionales). Cabe indicar que de julio a diciembre, además del factor desmonetizante derivado de las reservas monetarias internacionales (RIN), también ejercieron un efecto esterilizante las OMAs y los depósitos del gobierno, lo cual constituye un signo del cambio de orientación de la política monetaria a partir de agosto.

En el programa monetario, los flujos de los factores que intervienen en la creación de emisión monetaria se estimaron trimestralmente. Considerando que las cifras observadas corresponden al 2 de diciembre, es posible realizar un análisis entre los flujos observados y los flujos anuales programados, cuyas desviaciones representan lo que estaría pendiente de realizarse en el resto del año (ver anexo).

A. ACTIVOS EXTERNOS NETOS

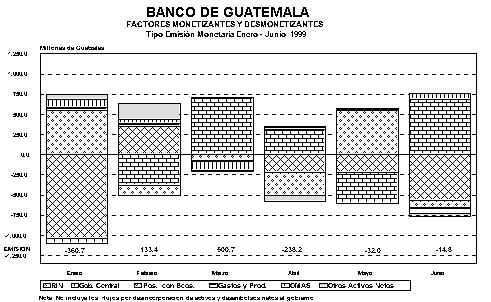

La expansión de la monetización generada por los activos internos netos -AIN- del Banco de Guatemala (como se expone más adelante), incidió en buena medida en el comportamiento de las reservas internacionales netas -RIN-, las que al 2 de diciembre se redujeron en el equivalente a Q1,023.0 millones (US$138.0 millones). Lo anterior estuvo asociado principalmente a la participación del Banco de Guatemala en el mercado cambiario mediante la venta de divisas por US$426.0 millones, con el propósito de abatir expectativas que amenazaban con continuar incidiendo en el alza del tipo de cambio y presionar los precios. Cabe indicar que los mayores volúmenes de ventas del Banco de Guatemala fueron en enero, junio y agosto. A partir de entonces ya no se registraron ventas significativas de divisas del banco central en el mercado. Cabe señalar que la venta de divisas se vio compensada parcialmente por el ingreso de divisas provenientes de flujos de capital oficial.

B. ACTIVOS INTERNOS NETOS

Los AIN del Banco de Guatemala al 2 de diciembre aumentaron Q1,693.0 millones. Los componentes de los AIN que explican dicho resultado se comentan a continuación.

1. Posición con el Sector Público

El comportamiento de la posición con el sector público no financiero al 2 de diciembre ha sido monetizante en Q217.0 millones, ello a pesar de los ingresos que obtuvo el gobierno central producto de la contratación de deuda en el exterior por alrededor de US$191.0 millones.

2. Reserva bancaria

Otro factor que resulta importante en el resultado de los AIN del Banco de Guatemala al 2 de diciembre, es el comportamiento observado en la posición del Banco de Guatemala con los bancos del sistema que fue de Q1,399.0 millones; es decir, Q880.0 millones más monetizante de lo establecido en el programa monetario para finales de año. Lo anterior se explica principalmente porque en marzo se inició una nueva reducción gradual de la tasa de inversión obligatoria sobre los depósitos y bonos bancarios que continuó en abril y julio. En conjunto, la tasa de inversión obligatoria se redujo en 4 puntos porcentuales, pues al 31 de diciembre era de 4.6% y de 18.6% para las obligaciones encajables y para bonos bancarios, respectivamente, y al 2 de diciembre estos se situaron en 0.6% y 14.6%, lo que permitió que la inversión obligatoria fuera monetizante por Q1,024.0 millones. Por su parte, el encaje legal fue monetizante en Q81.0 millones.

Es importante indicar que, de acuerdo a la estacionalidad del comportamiento de los depósitos, estos al finalizar el año deberían incrementarse, por lo que los bancos, para cumplir con el requisito de encaje e inversión obligatoria deberán incrementar sus depósitos en el banco central.

3. Costo de la política monetaria

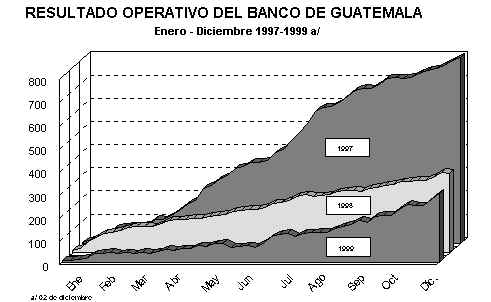

Al 2 de diciembre del presente año, el costo de política ascendió a Q300.0 millones, lo que significa una reducción respecto a los últimos años, ya que en similar período de 1997 y 1998 éste ascendió a Q803.9 millones y Q344.2 millones, respectivamente.

C. VARIABLES DE SEGUIMIENTO Y APOYO

1. Crédito de los Bancos al Sector Privado

Como se comentó, el crédito al sector privado se ha caracterizado por registrar comportamientos cíclicos, es decir, aceleraciones y desaceleraciones que se manifiestan en boom crediticios y en períodos de escasez de recursos prestables.

El último boom fue en 1998, año en el cual se registró un crecimiento interanual cercano al 30%.

Para 1999, de acuerdo al programa revisado el crédito bancario al sector privado se previó que tuviera un crecimiento anual de entre 18% y 19%. Al 2 de diciembre se ubicó en Q21,004.7 millones, lo cual representa un crecimiento interanual de 14.1%.

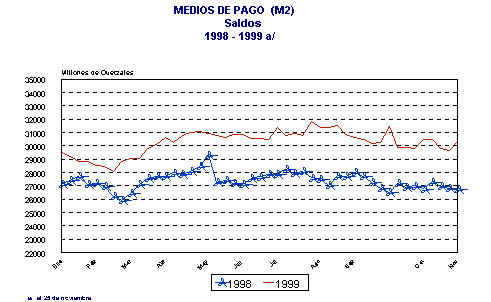

2. Medios de Pago

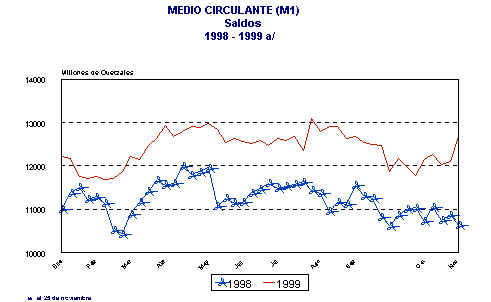

El medio circulante (M1) constituido por efectivo más cuentas corrientes, ascendía al 25 de noviembre a Q12,669.1 millones, con un crecimiento interanual de 15.9%.

El comportamiento de M1 se explica por el aumento del efectivo (24.5% interanual), y en menor grado, por el comportamiento de las cuentas corrientes (9.3%).

Por su parte, una definición más amplia de los medios de pago (M2) constituida por M1 más los depósitos de ahorro, a plazo y obligaciones financieras en circulación, mostraba al 25 de noviembre un saldo de Q30,301.2 millones, que implicaba un crecimiento interanual mucho más moderado de 10.9%.

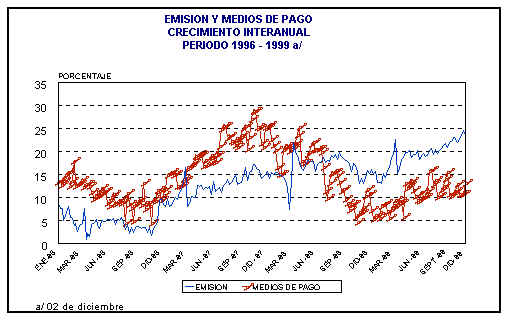

Lo anterior evidencia que el agregado monetario amplio (M2) ha venido mostrando un ritmo de crecimiento más lento en comparación con un agregado monetario más estrecho y con relación al efectivo. En efecto, en la gráfica siguiente se puede observar que, luego de que los medios de pago habían mostrado un ritmo de crecimiento interanual más dinámico y con similar tendencia que el de la emisión, en el segundo semestre de 1998 se da un quiebre en donde los medios de pago empiezan a evolucionar a un ritmo más lento que la emisión. Ese cambio puede atribuirse, por un lado, a una mayor preferencia de efectivo por parte del público y, por el otro, a una reducción del multiplicador bancario y, por ende, del circuito de creación secundaria de dinero por parte de las entidades bancarias. Lo anterior sugiere que no es mediante un aumento acelerado de la emisión primaria como puede lograrse la recuperación de los agregados monetarios.

3. Tasas de interés

a) Del sistema bancario

La tasa de interés activa, promedio ponderado, al 2 de diciembre de 1999 se situó en 20.67%, superior en 2.76 puntos porcentuales a la de diciembre 1998. Por su parte, la tasa de interés pasiva, promedio ponderado, correspondiente a la captación total (depósitos de ahorro, a plazo y obligaciones financieras) en lo que va de 1999 también mostró un incremento de 3.75 puntos porcentuales pues al 2 de diciembre del año en curso se situó en 10.83%. Como resultado del comportamiento de dichas tasas, en lo que va del año el margen de intermediación financiera no mostró mayores cambios ya que de enero al 2 de diciembre osciló entre 9.77 y 10.89 puntos porcentuales.

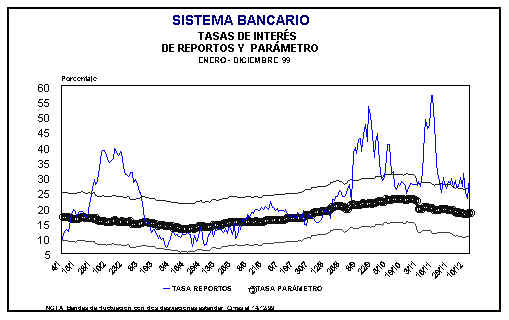

b) De reportos

En lo que respecta a la tasa de interés promedio ponderado en las operaciones de reporto, cabe indicar que su comportamiento responde al mercado de dinero de muy corto plazo, en virtud de lo cual, es más volátil, lo que resulta normal especialmente si se toma en cuenta la forma en que se calcula el encaje bancario. El promedio ponderado de esta tasa se situó el 2 de diciembre en 28.74%, pero su nivel está estrechamente relacionado con el comportamiento de liquidez bancaria, observándose que altos niveles de desencaje provocan incrementos en dicha tasa, la cual supera ampliamente la tasa de interés activa; contrariamente, cuando los bancos registran excedentes de liquidez, la tendencia de la tasa de reportos es hacia la baja.

c) Tasa Parámetro

Este indicador, basado en una "regla de Taylor" como la utilizada por algunos bancos centrales, refleja ciertos ajustes que se hacen a la tasa de seguimiento, en función de diferenciales de inflación, de demanda agregada y de tipo de cambio, de manera que la tasa de interés que se esté siguiendo sea compatible con la meta de procurar una inflación baja.

Para el efecto, en el cálculo de la tasa de interés parámetro se toma como punto de referencia la media aritmética que resulta de las tasas de interés activa y pasiva, promedio ponderado, ajustada por el diferencial entre la inflación observada respecto a la estimada como meta, con lo cual se obtiene una tasa de interés nominal neutral. Por otra parte, se ha tomado en cuenta que esta tasa neutral se ve afectada por el exceso de demanda, por las variaciones del tipo de cambio y por la diferencia entre la inflación observada y la esperada. Por tal razón dicha tasa se ajusta según las desviaciones que se registran en cada una de dichas variables. 7

La tasa parámetro, con sus correspondientes intervalos de confianza, hasta mediados de julio, se ubicaba muy cercana a la banda dada por las tasas activa y pasiva promedio ponderado del sistema bancario; sin embargo, con posterioridad a ese período, la misma tiende a adquirir una pendiente positiva, como consecuencia del mayor ritmo de depreciación cambiaria observada a partir de dicha fecha. Al 14 de diciembre la tasa de interés parámetro se ubicó alrededor de 18.31%, y sus límites de confianza superior e inferior, con dos desviaciones estándar, se ubicaron en alrededor de 26.22% y 10.41%, respectivamente, lo que indicaría que, de acuerdo a los fundamentos de la economía, esos podrían ser los niveles indicativos para la tasa de interés de corto plazo en condiciones de equilibrio.

d) De operaciones de mercado abierto

En cuanto a las tasas de interés de las operaciones de mercado abierto realizadas por el Banco de Guatemala, después de permanecer estables en la primera parte del año, alrededor de 12% (91 días), a partir de agosto éstas se ajustaron hasta 23% para inversiones a plazos de 91 días.

e) Competitividad externa de la tasa de interés doméstica

i) Respecto al mercado de Estados Unidos

La competitividad externa de la tasa de interés doméstica se puede medir mediante la tasa de interés de paridad. En equilibrio, la tasa de paridad indica que los rendimientos de un activo financiero en moneda nacional son iguales a los que se obtendrían con un sustituto en moneda extranjera, sin incluir los costos de transacción y riesgo país. En tal caso, a un agente económico le sería indiferente realizar operaciones en moneda nacional o en moneda extranjera. Por lo tanto, cuando existe una brecha positiva entre las tasas de interés de paridad domésticas con respecto a las tasas de interés nominales externas, los agentes económicos se ven estimulados a ingresar sus capitales al país. Contrariamente, cuando la brecha se invierte, ello puede propiciar una salida de los mismos.

Al respecto, la tasa pasiva externa de paridad durante el transcurso del año ha sido superior a la tasa pasiva de los depósitos a plazo. En efecto, al 2 de diciembre se situó en 21.2% integrada por la tasa LIBID (4.9%) más la depreciación interanual del quetzal (16.3%). Dicha tasa supera en 4.2% a la tasa interés que devengan los depósitos a plazo del sistema bancario, que a la misma fecha se situó en 17.0%. Tal situación podría inducir a los agentes económicos a trasladar sus recursos financieros a otros mercados más rentables que tuvieran un nivel de riesgo similar al local.

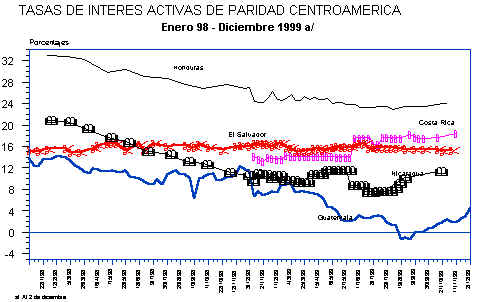

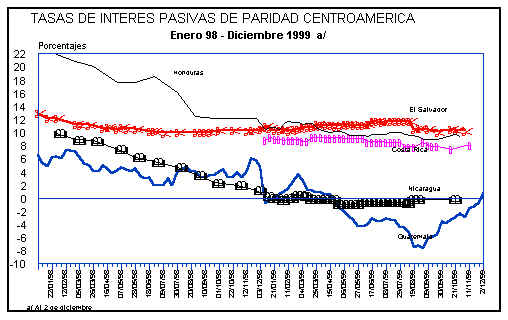

ii) Mercado centroamericano

Por la vinculación y similitud de los mercados financieros de Centroamérica, las tasas de interés que se ofrecen en el área compiten directamente por los recursos con las tasas de interés que se ofrecen en el mercado financiero de Guatemala, de manera que el diferencial entre las tasas de paridad de los países centroamericanos es un factor importante que puede estimular el traslado de recursos de un país a otro.

Al respecto, en las siguientes gráficas se puede observar que las tasas de paridad de Guatemala, en general, son las más bajas de Centroamérica. Esto significa que el costo del crédito y de el rendimiento son más bajos en nuestro país que en cualquier otro del área, situación que podría propiciar un flujo de fondos desde Guatemala hacia otro país centroamericano.

D. VARIABLES BANCARIAS

1. Adelantos

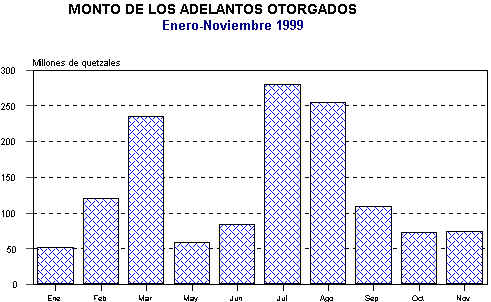

Desde finales de 1998, el sistema financiero manifestó dificultades para obtener recursos líquidos de las fuentes habituales de recursos bancarios, debido a las razones señaladas anteriormente. Ante esta circunstancia, la autoridad monetaria actuó simultáneamente en las áreas de reformas a la regulación financiera y asistencia financiera a los bancos.

En este último caso, y en cumplimiento de su papel de prestamista de última instancia orientado a asegurar el normal funcionamiento del sistema de pagos, la Junta Monetaria, de enero al 2 de diciembre de 1999, autorizó al Banco de Guatemala a conceder 29 adelantos por un monto total de Q1,454.9 millones, de los cuales se desembolsaron 26 por un monto de Q1,339.4 millones; de ellos, en los últimos seis meses se acreditaron 15, por un total de Q872.5 millones. Al 2 de diciembre de 1999 el saldo adeudado al banco central por concepto de adelantos ascendía a Q469.3 millones.

Del total desembolsado, Q570.0 millones se concedieron en el marco de la política monetaria vigente con base en la resolución JM-295-92, que regula lo referente a adelantos para atender problemas de iliquidez de corto plazo, en tanto que Q769.4 millones se otorgaron con base al artículo 85 inciso c) de la Ley Orgánica del Banco de Guatemala, que regula lo relativo a los adelantos en época de emergencia.

2. Inversión obligatoria

La autoridad monetaria, dentro de las medidas orientadas a reducir las presiones financieras de los bancos, decidió liberar recursos de la inversión obligatoria. En ese sentido, de enero a julio se redujo dicha tasa de inversión en 4 puntos porcentuales (1.5 en el primer cuatrimestre y 2.5 en el segundo). Por tal razón, el saldo de dicha inversión, que en diciembre del año anterior era de Q1,541.6 millones, se redujo a Q518.6 millones al 2 de diciembre de 1999. Cabe indicar que, de la última reducción del porcentaje de inversión obligatoria, 0.5 puntos porcentuales se liberó en efectivo y los restantes 2.0 puntos porcentuales para que las instituciones bancarias invirtieran en títulos públicos.

3. Cartera crediticia

a) Cartera crediticia por destino económico

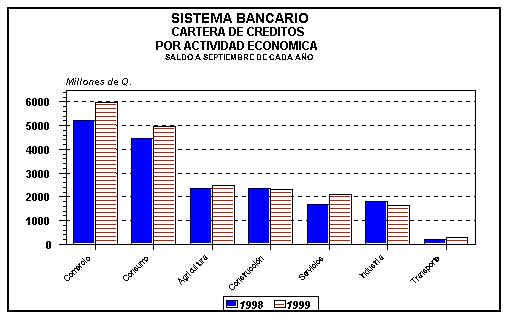

De acuerdo con los últimos datos disponibles (30 de septiembre), se observa que el saldo registrado por los bancos del sistema como la cartera crediticia total, se situó en Q19,738.7 millones. Los destinos económicos que concentraron la mayor parte de los recursos fueron el comercio, con 30.3%, el consumo, con 25.1%, la agricultura, con 12.5%; y, la construcción, con 11.7%.

b) Préstamos nuevos

Los préstamos nuevos, incluyendo prórrogas y renovaciones, otorgados por los bancos del sistema de enero a septiembre 1999 (última información disponible) ascendieron a Q6,636.0 millones, monto que es inferior en Q1,047.2 millones al que se otorgó en el mismo período del año anterior.

c) Cartera vencida y en mora

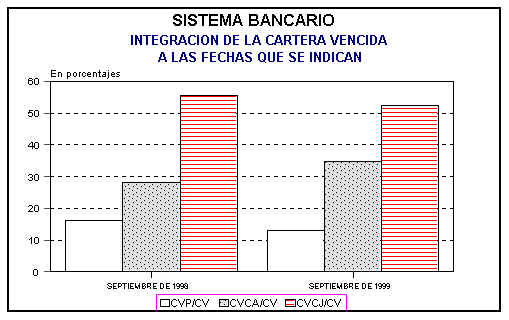

Al 30 de septiembre de 1999, el total de la cartera que registraba atraso en su recuperación ascendía a Q1,521.0 millones (75.8% más que el año previo), lo cual representaba el 12.1% del total de la cartera total del sistema bancario, cifra que se integra por 4.9% de cartera en mora y 7.2% de cartera vencida. Este último porcentaje es superior en 2.7 puntos porcentuales al observado en la misma fecha del año anterior, cuando era de 5.1%. A la fecha citada, el monto de la cartera vencida ascendía a Q1,521.0 millones, de los cuales el 52.3% se encuentra en cobro judicial (CVCJ), el 34.7% en cobro administrativo (CVCA) y el 13.0% en proceso de prórroga (CVP). Al comparar la estructura actual con la de igual fecha del año anterior, se observa que en 1999 se incrementó la proporción de la que se encuentra en proceso de prórroga y cobro administrativo, y se redujeron los rubros de la cartera en cobro judicial y la que se encuentra en proceso de prórroga.

E. AVANCES EN EL PROCESO DE MODERNIZACIÓN DEL SISTEMA FINANCIERO

Los avances en esta materia se han realizado dentro del contexto aprobado por Junta Monetaria y en congruencia con el Programa de Modernización del Sistema Financiero Nacional. A ese respecto, se ha propiciado el fortalecimiento de la legislación financiera del país que permita, por una parte, mejorar la competitividad de las instituciones y, por otra, salvaguardar los intereses de los depositantes, la liquidez, la solvencia y estabilidad en el sistema financiero en su conjunto.

En tal sentido, los avances más importantes registrados en 1999 son, en primer lugar, las disposiciones que la Junta Monetaria propuso al Ejecutivo para que las elevara al Congreso de la República, y que éste aprobara mediante el Decreto Número 5-99 del 4 de marzo de 1999 de la Ley para la Protección del Ahorro (FOPA), por medio de la cual se crea un fondo de protección a los depósitos de ahorro y se establece un marco general para el tratamiento de bancos insolventes. El seguro cubre a los depósitos de ahorro de hasta Q20 miles (por cuenta) en caso de liquidación de un banco. El fondo se constituye mediante contribuciones mensuales de los bancos privados; si fuera necesario, el gobierno puede conceder un crédito al fondo para que sea repagado posteriormente con sus flujos futuros. En el caso del tratamiento de bancos insolventes, la ley prevé que, con base en un informe de la Superintendencia de Bancos, la Junta Monetaria pueda intervenir esos bancos, de manera que sea posible supervisar apropiadamente el proceso de recapitalización o de liquidación, según sea el caso.

Además, en agosto, el Congreso de la República, introduciendo algunos cambios a la propuesta originalmente aprobada por la autoridad monetaria, aprobó una serie de reformas a la Ley de Bancos, orientadas a: (i) aumentar el porcentaje de requerimientos patrimoniales de 8 a 10 porciento; (ii) reducir el plazo máximo permitido para recapitalizar instituciones que presenten deficiencias patrimoniales; (iii) limitar el monto de crédito que un banco puede conceder a un cliente individual; (iv) limitar el monto de crédito que un banco puede conceder a partes vinculadas o relacionadas; (v) establecer como delito la intermediación financiera que efectúen entidades no autorizadas por la autoridad monetaria; y, (vi) modernizar los montos de las multas derivadas de los incumplimientos que contempla la ley.

Otras reformas al marco regulatorio del sistema financiero fueron aprobadas por la Junta Monetaria. Entre ellas, se requirió a la Superintendencia de Bancos que publique información sobre la concentración crediticia, la posición de encaje y el capital de cada banco del sistema; también se requirió a los grupos financieros que publiquen sus balances en forma consolidada.

7. En forma algebraica la tasa parámetro se define de la siguiente manera: ip= [ p + (iap - pe) ] + { 1/3 [ VTC + (pe - pie) ] + [1/3 (IMAE-Ye) +[1/3(p - pe)]}; en donde p = al ritmo inflacionario; iap = al promedio entre tasas activa y pasiva promedio ponderado; pe = inflación esperada según meta de política; VTC = depreciación interanual del tipo de cambio; pie = Inflación internacional; IMAE= ritmo de crecimiento de la actividad económica; y, Ye = Crecimiento esperado del PIB.