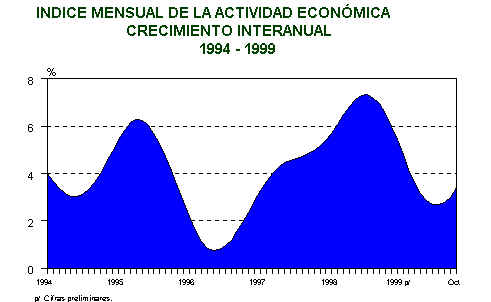

De acuerdo con la información disponible, proporcionada por asociaciones, gremiales y otras instituciones públicas y privadas, el desempeño de la actividad productiva en 1999 ha sido positivo, aunque con un menor ritmo de crecimiento que el observado el año previo. En efecto, durante el período enero-octubre del presente año, el Indice Mensual de Actividad Económica –IMAE-, registró una tasa de crecimiento interanual de 3.42%, menor que la registrada a octubre de 1998 (6.54%).

Congruente con lo anterior, y con base en el comportamiento de los principales indicadores de oferta y demanda agregadas, se estima que en 1999 la actividad económica, medida por el Producto Interno Bruto (PIB) en términos reales, crecerá 3.5% (5.1% en 1998). Los sectores que más aportan a la tasa de crecimiento económico, en orden de importancia, son: comercio al por mayor y al por menor con 0.8 puntos porcentuales; agricultura, silvicultura, caza y pesca con 0.5 puntos porcentuales; y transporte, almacenamiento y comunicaciones con 0.4 puntos porcentuales. En el caso de la industria manufacturera; electricidad y agua; banca, seguros y bienes inmuebles; y administración pública y defensa, su aporte al crecimiento del PIB es de 0.3 puntos porcentuales cada uno. La contribución del resto de sectores no supera los 0.2 puntos porcentuales, en cada caso.

Entre los factores que han influido en la evolución de la actividad económica destacan: la reducción de la demanda externa de productos nacionales; la baja en los precios internacionales de algunos productos de exportación; la contracción del crédito doméstico; las fluctuaciones en el tipo de cambio; los daños provocados a la infraestructura productiva por la tormenta tropical Mitch, entre octubre y noviembre de 1998; así como los daños a algunos cultivos por el exceso de lluvias durante el invierno del presente año; y, probablemente, la incertidumbre de los agentes económicos respecto al proceso electoral.

A. EVOLUCIÓN DE LOS SECTORES PRODUCTIVOS

De acuerdo con el comportamiento de los indicadores relacionados con la actividad productiva, se prevé un comportamiento positivo en los sectores de producción, aunque en la mayoría de los casos los resultados muestran una desaceleración en el ritmo de crecimiento en términos reales, respecto a lo observado el año previo.

La actividad del sector agricultura, silvicultura, caza y pesca, medida por el valor agregado en términos reales, se estima que será menos dinámica en 1999, al registrar una tasa de crecimiento de 2.2% (3.5% en 1998). Este comportamiento estaría explicado, en parte, por la evolución del subsector agrícola, cuya participación dentro del sector es de alrededor del 60.0% y para el cual se prevé un crecimiento de 0.8% (4% en 1998). Para los subsectores pecuario y silvícola, el crecimiento previsto es de 5.1% y 2.0%, respectivamente (3.3% y 0.8% en 1998, respectivamente).

El comportamiento de la actividad agrícola se explica principalmente por el aumento reportado en la producción de café (10.0%), y la contracción en la producción de caña de azúcar (-7.2%) y banano (-20.0%); productos que conjuntamente representan alrededor del 50.0% de la producción total del subsector agrícola.

Según la Asociación Nacional del Café –ANACAFE-, aun cuando se tuvieron algunos problemas de financiamiento doméstico para el levantamiento y comercialización de la cosecha de café y se registraron precios bajos en el mercado internacional del grano, se espera que en 1999 se superen las cosechas de años anteriores, asociado al crecimiento de la producción de los pequeños cafetaleros.

Por su parte, la Asociación de Azucareros de Guatemala -ASAZGUA– informó que los daños ocasionados por la tormenta tropical Mitch en las plantaciones de caña de azúcar y la reducción de las labores culturales por los bajos precios del azúcar en el mercado internacional, se tradujeron en una pérdida del cultivo de caña. En efecto, de conformidad con las estadísticas proporcionadas por ASAZGUA, el volumen de caña procesada a octubre de 1999 fue de 210,591.2 miles de quintales (271,142.7 miles de quintales en 1998).

En el caso del banano, algunas empresas productoras del fruto indicaron que la menor producción registrada este año, se atribuye principalmente a que en las áreas dañadas por la tormenta tropical Mitch, la producción comenzó a normalizarse a mediados de año. De acuerdo con la información proporcionada, a lo anterior se suma la prolongación de la crisis laboral que se inició el año pasado y que detuvo parcialmente la producción en algunas fincas como Mopá y Panorama.

La producción de cardamomo, que también figura entre los principales productos de exportación, por segundo año consecutivo muestra una desaceleración, al registrar una tasa de crecimiento de 1.9% a octubre de 1999, asociado a una reducción en la demanda externa, lo cual se reflejó en una disminución en el volumen exportado (37.9%), no obstante que los precios medios de exportación reflejan una posición más favorable en 1999 (US$196.80) que en 1998 (US$80.37), a octubre de cada año. Conviene mencionar que por razones de competitividad, debido a los bajos costos de producción, Guatemala pudo comercializar el producto en los países del Golfo Pérsico (principales consumidores a nivel mundial); sin embargo, en los últimos años, estos países se han inclinado más al consumo del cardamomo de India, debido a los esfuerzos que este país viene realizando para mejorar la calidad del grano11

Dentro de la producción agrícola de consumo industrial, con crecimiento positivo sobresalen, el cacao (13.7%); el tabaco en rama (15.3%), asociado a las mejoras en los procedimientos de manejo del cultivo; el arroz en granza (11.9%), que se explica principalmente por un incremento en el área de siembra (1.0 miles de manzanas) y por la incorporación de sistemas de riego por anegamiento que se están implementando en Izabal y la zona del Polochic; y, el trigo en granza (13.2%), por el incentivo que el Ministerio de Agricultura, Ganadería y Alimentación -MAGA- ha generado al ofrecer a los agricultores variedades de semilla más resistentes a plagas, enfermedades y suelos secos.

Entre los productos agrícolas de consumo interno, conviene mencionar el aumento en la producción estimada de maíz (3.0%), frijol (8.0%) y hortalizas (0.2%). De acuerdo con información proporcionada por el MAGA, la producción de maíz y frijol se ha visto favorecida por la buena distribución de las lluvias en el año y por el incremento en el área de siembra (1.5 miles de manzanas en cada caso). Por su parte, la horticultura se ha visto favorecida por una mayor demanda de importaciones de los países centroamericanos.

En el subsector pecuario, todas las actividades estarían registrando tasas de crecimiento positivas, destacando la producción avícola, con 7.5% (6.9% el año previo), seguida de la producción de productos pecuarios (leche, huevos, miel, lana y cera) con 4.2% (2.3% en 1998) y, finalmente, de la producción ganadera, con 3.7% (0.5% el año anterior). Por su parte, la actividad de caza y pesca registraría un crecimiento de 4.0%, mayor en 1.1 puntos porcentuales que el de 1998.

El valor agregado de la industria manufacturera se estima que tendrá un crecimiento de 2.6%, menor en 1.0 punto porcentual al observado en 1998. Cabe señalar que el comportamiento del sector es congruente con los resultados de la encuesta cualitativa realizada en agosto de 1999 que recoge las apreciaciones de los empresarios industriales sobre la evolución de la producción en sus respectivos establecimientos, así como con el desempeño de indicadores relacionados con la actividad industrial.

Entre los indicadores importantes que explican el desempeño de la actividad industrial, se encuentran las exportaciones de productos industriales, la importación de bienes para la industria y el financiamiento doméstico recibido por el sector. En el primer caso, las estadísticas de comercio exterior a octubre del presente año reportan una caída de 15.3% en las exportaciones de productos industriales, mientras que en el mismo período de 1998 las mismas crecieron 20.4%. Del total exportado (US$1,004.4 millones), el 57.1% se destinó a Centroamérica, registrando una tasa de decrecimiento de 2.1% (16.7% en 1998); el resto, que se exportó fuera de la región, registró una reducción de 28.2% (crecimiento de 24.3% en el mismo período de 1998). Entre los principales productos exportados sobresale el azúcar, cuyo volumen exportado se contrajo en 22.3% respecto a lo observado a la misma fecha del año previo. Como se indicó, la prolongada sequía ocasionada por el fenómeno El Niño y las inundaciones provocadas por la tormenta tropical Mitch afectó la producción de caña, lo que a su vez incidió en la producción de azúcar. A esto se agrega la menor demanda externa asociada a los problemas económicos que algunos consumidores del edulcorante, como Rusia, país que en 1998 ocupó el primer lugar como comprador del producto guatemalteco (en ese año las ventas a Rusia representaron el 23.5% del volumen exportado).

Otro indicador del sector industria está constituido por las importaciones para la industria, dentro de las que las de materias primas y productos intermedios disminuyeron en 13.5% (a octubre de 1998 crecieron 18.5%) mientras que las de bienes de capital crecieron 2.0% (31.4% en 1998). Cabe mencionar que, según los empresarios entrevistados en la encuesta de opinión empresarial, la depreciación del tipo de cambio y el encarecimiento del crédito doméstico han incidido en el comportamiento de las importaciones.

El crecimiento del sector comercio al por mayor y al por menor, medido por su valor agregado económico (que representa el 24.5% del PIB), se estima en 3.1% (5.3% en 1998), comportamiento que está vinculado al crecimiento de los sectores agropecuario e industrial, así como a la evolución de las importaciones (-8.3% a octubre de 1999) y de las exportaciones (-9.0% a octubre de 1999), las cuales, como se indicó, se han visto afectadas por problemas de financiamiento doméstico y, en el caso de las importaciones, por el alza en el tipo de cambio.

El sector explotación de minas y canteras, que venía registrando tasas de crecimiento de alrededor del 20.0% en los últimos tres años, se estima que en 1999 crecerá 1.8%, desaceleración asociada principalmente a una menor producción de petróleo crudo, que tiene una ponderación de 59.6% dentro del sector. En efecto, las proyecciones realizadas por técnicos del Departamento de Desarrollo Petrolero del Ministerio de Energía y Minas, apuntan a que en el presente año la producción de petróleo se situará alrededor de 8.8 millones de barriles (4.5% menos que en 1998). En opinión de la Dirección de Hidrocarburos del Ministerio de Energía y Minas, la disminución de la producción de petróleo se inició con una baja en la producción en el "Campo Xan" desde el segundo semestre de 1998, hasta principios de 1999, lo cual se debió al exceso de humedad ocasionado por la tormenta tropical Mitch. Posteriormente los problemas que ha enfrentado la actividad petrolera son de carácter operativo y de mercado, destacando las dificultades de bombeo por bajas temperaturas registradas en la región petrolera, el agotamiento de algunas bombas extractoras, los problemas de funcionamiento en algunos pozos inyectores de agua que han incidido tanto en el proceso de extracción como en la calidad del producto, el receso de actividad extractiva en algunos pozos con el propósito de darles mantenimiento, y los precios internacionales del crudo.

En la actividad de la construcción se prevé un crecimiento de 6.3%, asociado al desempeño positivo tanto en la construcción privada (2.2%) como en la pública (8.1%). En el caso de la privada, aún cuando instituciones relacionadas con esta actividad manifestaron que en 1999 se enfrentaron problemas de financiamiento, su crecimiento se explica por la superficie realizada de algunas obras iniciadas en 1998 (806.2 miles de metros cuadrados) y autorizadas a octubre de 1999 (771.3 miles de metros cuadrados) lo que dio lugar a un incremento de 8.3%, en los metros cuadrados realizados en el presente año con respecto a lo observado el año anterior. En cuanto a la construcción pública, el crecimiento estimado se sustenta, en parte, por la restauración de la infraestructura dañada por la tormenta tropical Mitch, así como por la realización de importantes proyectos, cuyo grado de ejecución a octubre fue de 50.0% (51.9% en 1998).

Con datos observados a octubre de 1999, proporcionados por la Empresa de Generación de Energía Eléctrica –EGEE-, por el Instituto Nacional de Electrificación –INDE-, y por la Empresa Municipal de Agua –EMPAGUA-, se estima que el sector electricidad y agua crecerá 8.6% en 1999 (5.8% en 1998), correspondiendo al subsector eléctrico un crecimiento de 8.7% y al de agua 5.3%. De acuerdo con el INDE, el desenvolvimiento del subsector eléctrico se explica por una mayor cobertura energética (alrededor del 70.9% comparada con el 67.2 % reportada en 1998), lo cual se asocia, por una parte, a los avances en la ejecución de un programa de electrificación rural iniciado a mediados del presente año, a cargo de la empresa Unión Fenosa, firma a la que se le adjudicó la distribución del fluido eléctrico que tenía el INDE y, por otra parte, al aumento en la generación por parte de las plantas Generadora Eléctrica del Norte en Izabal, Secacao en Alta Verapaz y Las Palmas en Escuintla, las cuales iniciaron operaciones a finales de 1998. Además, el crecimiento del sector se asocia al inicio de operaciones, en agosto del presente año, de la planta geotérmica Orzunil, localizada en Quetzaltenango, así como a la venta de energía eléctrica realizada a El Salvador de enero a octubre de 1999 (185,928 MW).

Por su parte, la producción de agua, a octubre de 1999, se situó alrededor de 90,601,076 miles de metros cúbicos (5.3% más que en 1998), comportamiento que, según EMPAGUA, se debe a la regularidad del invierno y a la rehabilitación de 19 pozos.

Respecto del sector banca, seguros y bienes inmuebles, se estima un crecimiento de 5.0%. Dicho comportamiento fue menos dinámico que en 1998 (8.4%) y se explica por la pérdida de dinamismo en la captación de recursos y la contracción del crédito doméstico, comentadas anteriormente.

Los sectores propiedad de vivienda, administración pública y defensa, y servicios privados, que en conjunto, se espera aportarán 0.6 puntos porcentuales al crecimiento del PIB, se estima que en 1999 crecerán 3.0%, 3.9% y 3.4%, respectivamente (3.3%, 7.0% y 3.6% en 1998, respectivamente).

Para el sector transporte, almacenamiento y comunicaciones, que en los últimos dos años registró un comportamiento dinámico con tasas de 5.9% y 7.6%, respectivamente, en 1999 se prevé que presente una desaceleración, al estimarse un crecimiento de 5.0%, como resultado de un menor ritmo de crecimiento en cada uno de los subsectores. En efecto, en el subsector transporte el crecimiento previsto es de 3.6% (7.4% en 1998), debido a un menor movimiento de carga asociado al menor dinamismo en las importaciones y exportaciones, así como al menor crecimiento de la producción de bienes (agropecuarios e industriales) comerciables internamente y al menor número de taxis y de unidades de transporte urbano que se han incorporado este año.

En el subsector comunicaciones, se estima un crecimiento igual al de 1998 (7.9%), lo cual se explica por el crecimiento del número de líneas telefónicas domiciliares en servicio (22.7%) y el aumento en el consumo promedio mensual de la telefonía celular (72.9%), así como por la incorporación de nuevas empresas que prestan el servicio de teléfono celular (PCS Digital y Telefónica). En cuanto al subsector almacenamiento, éste registra una desaceleración, al crecer 3.2% (3.7% en 1998), asociado a la evolución del comercio exterior.

B. EVOLUCIÓN DE LAS VARIABLES DEL GASTO

El desenvolvimiento de la economía también se explica por el comportamiento de la demanda agregada, para la cual se estima una tasa de crecimiento de 2.7% en términos reales (7.4% en 1998), esto como resultado de una desaceleración en las variables que la integran.

Image188.gif"

En el caso del consumo privado, variable que ha sido la de mayor ponderación en la estructura de la demanda global (alrededor del 75%), se estima un crecimiento de 3.0%, (2.5 puntos porcentuales menos que el año anterior). A pesar de ser menos dinámico que el año previo, el crecimiento positivo del consumo se asocia, a la relativa estabilidad de precios y a la mejora salarial otorgada a los empleados del sector público y privado, lo cual contribuyó a la capacidad de consumo.

En lo que se refiere al consumo del gobierno, constituido por las remuneraciones pagadas y los bienes y servicios adquiridos, se estima un crecimiento de 4.8% en términos reales (10.6% en 1998), el cual se explica por el aumento de salarios de 10.0% otorgado a los empleados públicos a principios de año y por la contratación de personal realizada por los ministerios de Gobernación y Salud Pública, en el marco de los acuerdos de paz.

Respecto a la formación geográfica bruta de capital fijo, que comprende los gastos en inversión pública y privada, se prevé un crecimiento de 7.5% en términos reales, menor en 11.0 puntos porcentuales al observado en 1998. En este comportamiento estaría influyendo principalmente el desempeño de la inversión privada, la cual representa alrededor del 73.0% de la inversión total y se estima que crecerá 7.4% en términos reales (22.3% en 1998). Cabe mencionar que, como parte de la inversión privada, las importaciones de bienes de capital y la construcción privada, que representan el 76.2%, se prevé que tendrán un crecimiento de 10.7% y 3.7%, respectivamente; estos incrementos, aunque positivos, son menores a los observados en 1998 (35.3% en las importaciones de bienes de capital y 14.1% en la construcción privada). En lo que se refiere a la inversión pública, el crecimiento previsto para 1999 es de 7.8% (9.4% en 1998), aumento que refleja los gastos realizados para la conclusión de importantes proyectos presupuestados para el presente año, así como para la restauración de la infraestructura dañada por la tormenta tropical Mitch acaecida a finales del año pasado.

En lo referente a las exportaciones de bienes y servicios, se estima un comportamiento positivo en términos reales de 4.8%, aunque por debajo del crecimiento registrado en 1998 (6.0%). De acuerdo con las estadísticas de comercio exterior a octubre del presente año, dicho comportamiento se asocia a la contracción observada en las exportaciones de los principales productos (-17.8%), como resultado de un menor volumen de ventas (con excepción del café que registró un crecimiento de 32.3%) y de una caída en los precios medios de exportación (exceptuando el caso del cardamomo y del petróleo que reportaron un incremento de 144.8% y 37.1%, respectivamente), tal como se aprecia a continuación:

La demanda externa de productos no tradicionales, por su parte, decreció a una tasa de 1.0% durante el período indicado, como resultado neto de un crecimiento en las exportaciones de origen agropecuario (17.3%) y de una contracción en las de origen industrial (-13.2%).

regre

En lo que se refiere a las importaciones de bienes y servicios, se estima un decrecimiento de 1.7% para 1999, en términos reales, muy por debajo del crecimiento observado en 1998 (23.0%). De acuerdo con las estadísticas de comercio exterior mencionadas, dicho crecimiento está determinado por la contracción registrada en las importaciones de bienes de consumo (-11.6%), materiales de construcción (-24.4%), combustibles y lubricantes (-4.7%) y materias primas y productos intermedios (-13.4%). Respecto a los bienes de capital que representaron alrededor del 29.0% del total importado, éstos manifestaron una evolución positiva de 3.5%.

11. Reuters. 19 de Septiembre de 1999 y Data Export. Año 9, Vol. 9. 1998.